Добрый день, уважаемые ИП!

История, которая длится уже несколько лет, похоже, скоро получит завершение. Напомню, что уже года четыре говорят, что отменят декларации по УСН для тех, кто применяет онлайн-кассы. И максимально упростят взаимодействие с ФНС.

Было много версий, как это будет выглядеть.

Но вот появились законопроекты, которые дают общую картину. Давайте кратко разберемся, заодно немного посчитаем, насколько это выгодно для обычного ИП на УСН.

Сразу подчеркну, что это пока законопроекты, которые находятся на стадии рассмотрения. А значит, многое может поменяться к итоговой версии.

Я слежу за этой темой и еще не раз вернусь к ней, когда закон будет полностью принят. Тем не менее, общие контуры новой системы налогов есть уже сейчас.

Aвтоматизированная упрощённая система налогообложения

Да, именно так будет называться эта система налогов. АУСН, если кратко.

Где законопроекты по АУСН?

Законопроектов по АУСН насчитал аж три штуки:

- https://sozd.duma.gov.ru/bill/20283-8

- https://sozd.duma.gov.ru/bill/20492-8

- https://sozd.duma.gov.ru/bill/20281-8

И еще раз подчеркну, что они только проходят рассмотрение.

Поэтому, пробежимся по основным тезисам в виде вопрос/ответ.

В чем особенность АУСН?

Смысл ее в том, что предпринимателю не нужно будет самостоятельно считать налоги. Все будет посчитано автоматически, программными средствами ФНС.

Данные для расчета налога АУСН будут браться из онлайн-касс и с расчетного счета ИП (или организации).

Декларации по АУСН сдавать не нужно.

Очень похоже на то, как сейчас считают налог НПД для самозанятых граждан.

Напоминаю, что на мой Телеграмм-канал можно подписаться по этой ссылке: Подписаться на оперативные новости для ИП и самозанятых

Так вы точно не пропустите новые видео и важные новости!

Какая будет ставка по налогу АУСН?

- Для АУСН с признаком «доходы» налог составит 8%

- Для АУСН с признаком «доходы минус расходы» налог составит 20%. Причем минимальный налог для «доходы минус расходы» составит 3%.

Какие будут ограничения для применения АУСН?

Для применения АУСН законопроектом установлены основные следующие ограничения:

- Доход не более 60 миллионов рублей в год.

- Средняя численность сотрудников не более 5 человек.

- Остаточная стоимость основных средств не должна превышать 150 миллионов рублей.

Но это неполный список запретов на применение АУСН =)

Пожалуй, приведу цитату из законопроекта:

5. Не вправе применять специальный налоговый режим «Автоматизированная упрощенная система налогообложения»:

1) организации, имеющие филиалы и (или) обособленные подразделения;

2) банки и небанковские кредитные организации;

3) страховщики;

4) негосударственные пенсионные фонды;

5) инвестиционные фонды;

6) профессиональные участники рынка ценных бумаг;

7) ломбарды;

8) организации и индивидуальные предприниматели, производящие подакцизные товары, за исключением подакцизного винограда, вина, игристого вина, вина наливом (виноматериала), виноградного сусла, произведенных из винограда собственного производства, а также осуществляющие добычу и реализацию полезных ископаемых, за исключением общераспространенных полезных ископаемых;

9) организации, осуществляющие деятельность по организации и проведению азартных игр;

10) нотариусы, занимающиеся частной практикой, адвокаты, медиаторы, арбитражные управляющие, оценщики, патентные поверенные и иные лица, занимающиеся в установленном законодательством Российской Федерации порядке частной практикой;

11) организации, являющиеся участниками соглашений о разделе продукции;

12) организации, в которых доля участия других организаций составляет более 25 процентов. Данное ограничение не распространяется:

а) на организации, уставный капитал которых полностью состоит из вкладов общественных организаций инвалидов, если среднесписочная численность инвалидов среди их работников составляет не менее

50 процентов, а их доля в фонде оплаты труда — не менее 25 процентов;

б) на учрежденные в соответствии с Федеральным законом

от 23 августа 1996 года № 127-ФЗ «О науке и государственной научно-технической политике» бюджетными и автономными научными учреждениями хозяйственные общества и хозяйственные партнерства, деятельность которых заключается в практическом применении (внедрении) результатов интеллектуальной деятельности (программ для электронных вычислительных машин, баз данных, изобретений, полезных моделей, промышленных образцов, селекционных достижений, топологий интегральных микросхем, секретов производства (ноу-хау), исключительные права на которые принадлежат указанным научным учреждениям (в том числе совместно с другими лицами);

в) на учрежденные в соответствии с Федеральным законом

от 29 декабря 2012 года № 273-ФЗ «Об образовании в Российской Федерации» образовательными организациями высшего образования, являющимися бюджетными и автономными учреждениями, хозяйственные общества и хозяйственные партнерства, деятельность которых заключается в практическом применении (внедрении) результатов интеллектуальной деятельности (программ для электронных вычислительных машин, баз данных, изобретений, полезных моделей, промышленных образцов, селекционных достижений, топологий интегральных микросхем, секретов производства (ноу-хау), исключительные права на которые принадлежат указанным образовательным организациям (в том числе совместно с другими лицами);

13) организации, у которых остаточная стоимость основных средств, определяемая в соответствии с законодательством Российской Федерации о бухгалтерском учете, превышает 150 миллионов рублей;

14) казенные и бюджетные учреждения;

15) иностранные организации;

16) микрофинансовые организации;

17) частные агентства занятости, осуществляющие деятельность по предоставлению труда работников (персонала);

18) организации и индивидуальные предприниматели, применяющие иные режимы налогообложения, предусмотренные законодательством Российской Федерации о налогах и сборах;

19) организации и индивидуальные предприниматели, являющиеся участниками договора простого товарищества (договора о совместной деятельности), договора инвестиционного товарищества, договора доверительного управления имуществом или концессионного соглашения на территории Российской Федерации;

20) организации и индивидуальные предприниматели, ведущие предпринимательскую деятельность на основе договоров поручения, договоров комиссии либо агентских договоров;

21) организации и индивидуальные предприниматели, осуществляющие деятельность по совершению сделок с ценными бумагами и (или) производными финансовыми инструментами, а также по оказанию кредитных и иных финансовых услуг;

22) организации и индивидуальные предприниматели, у которых доходы, учитываемые при определении налоговой базы, превысили в текущем календарном году 60 миллионов рублей;

23) унитарные предприятия, основанные на праве оперативного управления и на праве хозяйственного ведения;

24) некоммерческие организации;

25) организации и индивидуальные предприниматели, привлекающие работников для осуществления работ, указанных в списках соответствующих работ, производств, профессий, должностей, специальностей и учреждений (организаций), утвержденных Правительством Российской Федерации в соответствии с частью 1

статьи 30 и статьей 31 Федерального закона от 28 декабря 2013 года

№ 400-ФЗ «О страховых пенсиях»;

26) организации и индивидуальные предприниматели, привлекающие к трудовой деятельности физических лиц, не являющихся налоговыми резидентами Российской Федерации;

27) организации и индивидуальные предприниматели, средняя численность работников которых за налоговый период, определяемая в порядке, устанавливаемом федеральным органом исполнительной власти, уполномоченным в области статистики, превышает 5 человек;

28) организации и индивидуальные предприниматели, имеющие расчетные счета, открытые по договору банковского счета в кредитной организации, не включенной в перечень уполномоченных кредитных организаций, установленный частью 4 настоящей статьи;

29) организации и индивидуальные предприниматели, являющиеся источником выплаты доходов физическим лицам, облагаемых налогом на доходы физических лиц по налоговым ставкам, предусмотренным пунктами 2 — 6 статьи 224 Налогового кодекса Российской Федерации, в порядке, установленном главой 23 Налогового кодекса Российской Федерации, источником доходов в натуральной форме, а также доходов физических лиц, полученных в виде материальной выгоды в результате взаимоотношений с указанными организациями и индивидуальными предпринимателями;

30) организации и индивидуальные предприниматели, осуществляющие выплаты денежных средств физическим лицам в наличной форме и (или) в безналичной форме через небанковские кредитные организации;

31) крестьянские фермерские хозяйства.

Как видите, ограничений много. Некоторые, самые значимые для большинства ИП, я выделил.

Как часто придется платить налог по АУСН?

Предприниматели на УСН привыкли платить налог по УСН один раз в квартал (и по итогам года). На АУСН придется платить налог ежемесячно.

То есть, платить придется ежемесячно. И снова, почти полная аналогия с самозанятыми, которые платят НПД.

Как будут считать налог АУСН?

По данным онлайн-касс и по выпискам из расчетного счета. Именно эти данные будут основанием для начисления налога.

А как будут учитываться расходы?

Как понял, расходы придется указывать самостоятельно, через Личный Кабинет ИП (или Личный кабинет Юрлица).

Понятно, что будет установлен разрешенных расходов, которые необходимо будет подтверждать.

Как это будет реализовано на практике — пока непонятно.

Будут ли камеральные проверки?

Многие думают, что если освободят от сдачи деклараций по АУСН, то и камеральных проверок не будет. Не хочу огорчать, но камеральные проверки по АУСН будут.

Штрафы за недекларированный доход тоже будут.

Нужно ли будет платить страховые взносы ИП «за себя» и за сотрудников?

Это самое интересное во всей этой истории. Нет, не нужно. Увеличение налога с 6 % до 8% (для признака «доходы») и с 15% до 20% (для признака «расходы») должно компенсировать отмену страховых взносов.

Интересно то, что за сотрудников не нужно будет платить страховые взносы. Но это никак не повлияет на их пенсию.

Когда запустят АУСН?

Где будет доступна АУСН? По всей РФ?

Нет. Сначала АУСН запустят в четырех пилотных регионах:

- Москва

- Московская область

- Калужская область

- Республика Татарстан

Видимо, все новинки в сфере налогообложения обкатывают именно в этих регионах.

Как перейти на АУСН?

Нужно подать заявление в ФНС до 31 декабря, для того, чтобы перейти на АУСН в следующем году.

Похоже, что закон будет принят в 2021 году, чтобы люди успели перейти на АУСН в 2022 году (с 1 июля 2022 года). Но это неточно =).

Нужно ли спешить с переходом на АУСН? Насколько это выгодно?

Нужно считать, насколько это выгодно именно для Вас.

Дело в том, что выгодность этого режима налогообложения сильно зависит от вашего дохода.

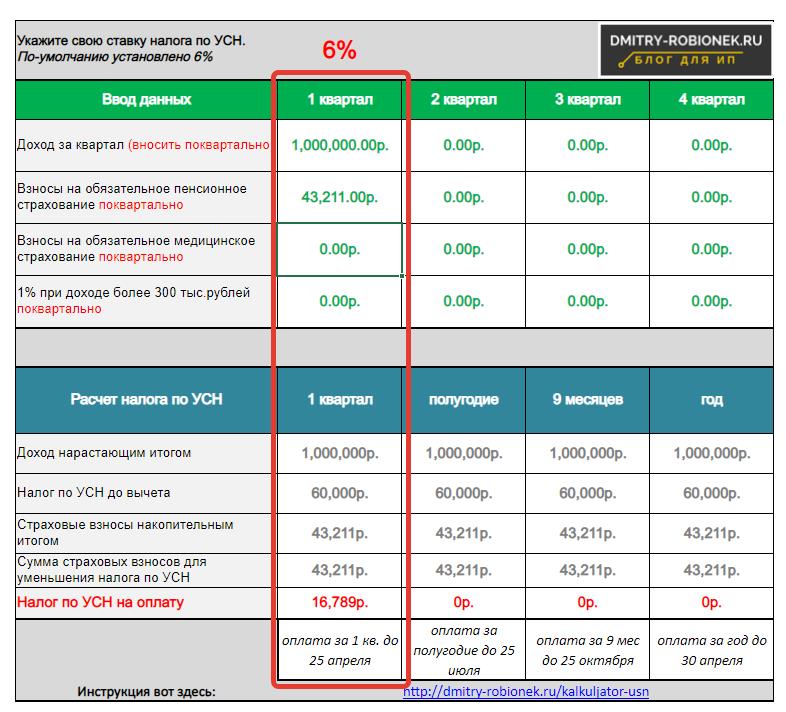

Приведу простой пример

Предположим, ИП на УСН 6% без сотрудников в первом квартале 2022 года получил доход в размере 1 000 000 рублей. И сразу заплатил взносы «за себя» за 2022 год в размере 43 211 рублей.

Значит, за первый квартал он заплатит 43 211 + 16 789 = 60 000 рублей.

Можете сами посчитать на моем калькуляторе для ИП на УСН без сотрудников: https://dmitry-robionek.ru/kalkuljator-usn

А сколько заплатит ИП на АУСН с теми же вводными данными?

Он заплатит 1 000 000 * 8% = 80 000 рублей. То есть, больше на 20 000 рублей.

Как видите, разница есть.

Но не исключено, что в вашей ситуации выгоднее будет перейти на АУСН. Например, отказ от бухгалтерских услуг, может компенсировать повышение налога с 6% до 8%.

Но я сомневаюсь, что опытный предприниматель так лихо откажется от толкового бухгалтера. Как правило, на бухгалтеров вешают много других задач, подчас самых экзотических =).

Это может быть интересно для небольших компаний с числом сотрудников не более 5 человек (за них взносы платить не нужно будет).

Но вот для ИП на УСН 6% без сотрудников (с более-менее хорошим доходом) я вот так сходу не смог сообразить, когда бы переход на АУСН был бы выгоден.

Если только у ИП был небольшой годовой доход. Например, 100 000 рублей. Тогда да, выгодно перейти на АУСН и заплатить всего 8 000 рублей (напомню, что на АУСН взносы «за себя» платить не нужно).

Но в любом случае, перед переходом на АУСН нужно все посчитать, а потом уже делать выводы.

Вместо итога

На этом остановлюсь, но сразу скажу, что есть еще много других особенностей. Пока нет особого смысла глубоко изучать, так как к финальной версии закона многое может поменяться.

А самое главное, нужно дождаться одобрения законопроектов. Затем внимательно прочитать и не менее внимательно посчитать выгоду от перехода на АУСН.

Но основные вводные данные, о которых написал выше, скорее всего останутся без изменений. Но посмотрим, что будет дальше. Подписывайтесь на новости моего блога.

ДОбрый день!

А вот интересно — у меня, например, доход 500000р в год. 6% УСН В ПФР — 43000

т.е. за год я не плачу сейчас вообще ничего, тк взносы за ПФР перекрывают налог.

А если будет АУСН, то мне придется заплатить 40000. Так? Или я что-то не поняла?

Т.е. вроде бы налог придется заплатить, но все равно выгода за счет того, что в ПФР не заплатила в течение года — выгода 3000руб?))))

И в тоже время я платила поквартально, а тут сразу — эх, и 40000руб

Да, вы верно поняли)

И, как понял, еще и пенсионный стаж не будет начисляться для ИП (но это не точно, так как в проекте закона про этот вопрос не нашел инфо).

А вот для сотрудников стаж начисляться будет в любом случае.

Как это не будет начисляется стаж?..

Каким тогда образом будет начисляется стаж ИП?

Ко второму чтению законопроекта внесли ясность в этот вопрос. Стаж будет начисляться ИП (об этом я в видео рассказал)