Добрый день, уважаемые ИП!

Бывают такие ситуации, когда предприниматель на УСН в течение одного календарного года снимается с регистрации в качестве ИП (проще говоря, «закрывается»).

А потом снова получает статус ИП на УСН («открывается»).

Закон не запрещает подобные ситуации, но сразу появляется вопрос о том, сколько нужно будет сдавать деклараций по УСН.

Ответ на этот вопрос давно известен:

— Сначала подается «закрывающая» декларацию по УСН с 1 января по дату снятия с регистрации в качестве ИП

— Затем сдается вторая декларация со дня регистрации в качестве ИП и по 31 декабря (здесь, кстати, не так все однозначно, если ИП открывался в декабре 2017 или 2018 года).

Почему вспомнил про эту ситуацию?

Прочитал недавно письмо ФНС от 30.10.2019 № СД-4-3/22268@ в котором дается ответ на этот вопрос:

Таким образом, ИП — налогоплательщиком УСН, который в течение календарного года прекратил деятельность в качестве ИП и в этом же году вновь зарегистрировался в качестве ИП, должны быть представлены две декларации по УСН:

— первая — за период с 1 января календарного года до дня государственной регистрации утраты силы государственной регистрации физического лица в качестве ИП с указанием кода налогового периода «50», что соответствует последнему налоговому периоду при прекращении деятельности в качестве ИП;

— вторая — за период со дня государственной регистрации физического лица в качестве ИП по 31 декабря этого календарного года с кодом «34» — за календарный год.

Кроме того, налогоплательщик в течение года может несколько раз прекратить деятельность в качестве ИП и снова зарегистрироваться в таком качестве.

Обратите внимание, что здесь дается рекомендация относительно кода налогового периода, который нужно указать при подаче «закрывающей» декларации по УСН.

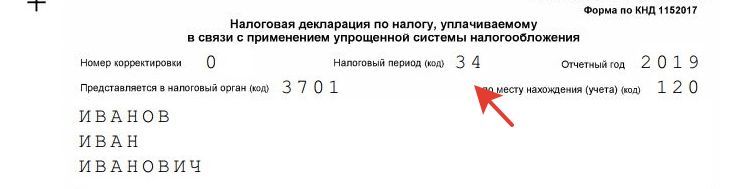

Пример кода налогового периода в декларации по УСН. В данном пример указан код «34» — календарный год.

Вот как раз на форумах часто спорят про код налогового периода, который нужно указать при оформлении закрывающей декларации по УСН.

Кто-то пишет, что нужно указывать код «96», другие пишут про код «50». А некоторые и вовсе предлагают использовать код «34».

Это меня и заинтересовало, так как я впервые читаю подобную рекомендацию со стороны ФНС за несколько лет (а я немало прочитал писем как со стороны ФНС, так и со стороны Минфина).

Теперь поклонники кода «50» могут ссылаться на это письмо ФНС =)

Напоминаю, что на мой Телеграмм-канал можно подписаться по этой ссылке: Подписаться на оперативные новости для ИП и самозанятых

Так вы точно не пропустите новые видео и важные новости!

Советую прочитать:

- И снова про налоговые декларации по УСН для тех ИП, которые открылись в декабре

- Возможно, ставки по УСН изменятся. Но только для тех, кто превысит лимиты по упрощенке

- И снова про возможную отмену деклараций по УСН в 2020 году

Если ИП закрывается в течение года,то в декларации по УСН всегда нужно было указывать код — «50». Об этом говорится в инструкции по заполнению данной декларации. Какие еще могут быть мнения? ))

Если ИП в этом же году снова открывается и переходит на УСН, то помимо кода «34» нужно указать номер корректировки -«1», т.к. первоначальный отчет уже был подан.

Здравствуйте! В августе 2019 г. открыла ИП и забыла выбрать вид налогообложения. Деятельность не ведется, дохода нет. С января 2020г. хочу перейти к категории самозянятых(республика башкортостан). Как лучше поступить? Закрыть ИП? И какие отчеты нужно будет сдавать и какие налоги заплатить? Спасибо!

Ляйсан, если вы просто стали на учет, как ИП, но при этом не переходили на нужную систему налогов (например, УСН, ЕНВД ,ПСН..), то вы сейчас на ОСН.

Соответственно, придется отчитываться по общей системе налогообложения.

Здравствуйте! Я немного запуталась. Я закрыла ИП 14 января 2020 года. Я не понимаю, что мне сдавать сейчас, декларацию УСН 6% за 2019 год и Налоговый период (код) ставить 34? И мне как обычную годовую УСН 6% сдавать? А потом в 2021 году сдать как за первый квартал Налоговый период (код) ставить 50?