Уже писал ранее, что ФНС разрешила уменьшать налог по УСН «доходы» (и патент) на 1% свыше 300 000 рублей за 2023 год. Причем, можно на этот 1% за 2023 год уменьшать налог и за 2023 год и за 2024 год. По выбору плательщика.

В своем телеграмм-канале я высказал предположение, что можно уменьшать только за один год. Например, только за 2023 год. Или только за 2024 год. Но не за оба года одновременно.

В письме ФНС написано по этому вопросу туманно и у всех ИП сразу возникли вопросы. Стал искать ответ на этот вопрос.

Кстати, советую подписаться на мой Телеграмм-канал, там уже более 10000 ИП, которые делятся своим опытом: https://t.me/ipnovosti

И вот читаю на официальном сайте ФНС сообщение:

Вопрос:

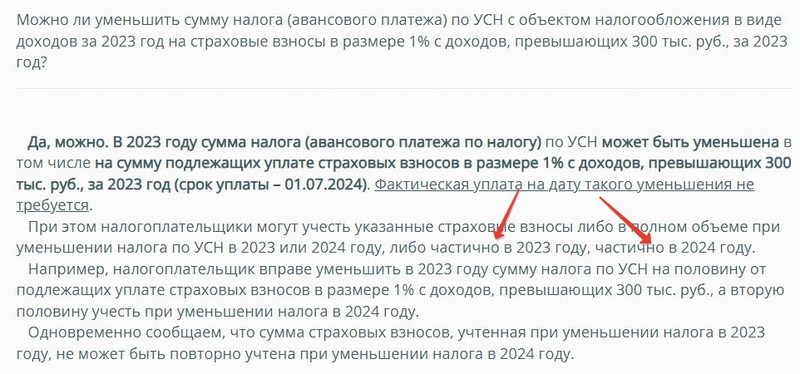

Можно ли уменьшить сумму налога (авансового платежа) по УСН с объектом налогообложения в виде доходов за 2023 год на страховые взносы в размере 1% с доходов, превышающих 300 тыс. руб., за 2023 год?

Ответ:

Да, можно. В 2023 году сумма налога (авансового платежа по налогу) по УСН может быть уменьшена в том числе на сумму подлежащих уплате страховых взносов в размере 1% с доходов, превышающих 300 тыс. руб., за 2023 год (срок уплаты – 01.07.2024). Фактическая уплата на дату такого уменьшения не требуется.

При этом налогоплательщики могут учесть указанные страховые взносы либо в полном объеме при уменьшении налога по УСН в 2023 или 2024 году, либо частично в 2023 году, частично в 2024 году.

Например, налогоплательщик вправе уменьшить в 2023 году сумму налога по УСН на половину от подлежащих уплате страховых взносов в размере 1% с доходов, превышающих 300 тыс. руб., а вторую половину учесть при уменьшении налога в 2024 году.

Одновременно сообщаем, что сумма страховых взносов, учтенная при уменьшении налога в 2023 году, не может быть повторно учтена при уменьшении налога в 2024 году.

Это хорошая новость, прямо скажем.

С уважением, Дмитрий Робионек.

Новые статьи на закрытом сайте для подписчиков:

- Частые вопросы по декларации УСН «доходы» 6% за 2023 год для ИП без сотрудников. (часть №1 и часть №2 )

- Пример декларации по УСН 6% для ИП без сотрудников за неполный 2023 год

- Пример расчета налогов для ИП на УСН 6% без сотрудников в 2024 году с небольшим доходом (часть №1)

- Пример расчета налогов для ИП на УСН 6% без сотрудников в 2024 году для начинающих ИП, которые работали неполный год (часть №2)

- Обновление калькулятора УСН. Теперь данные для декларации УСН «доходы» считаются автоматически

- Как заполнить декларацию по УСН 6% за 2023 год при помощи калькулятора УСН для ИП без сотрудников? Что делать с 1% свыше 300 000 руб.?

- Как посчитать и оплатить налог по УСН 6% «доходы» за 1 квартал 2024 года? Алгоритм действий, калькулятор УСН и календарь (часть №1, часть №2, часть №3)

- Ответы на частые вопросы про уплату УСН «доходы» и взносов ИП «за себя» за 1 квартал 2024 года (часть №1 и часть №2)

Советую прочитать:

- Больше не нужно заявление о зачете КНД 1150057 при уменьшении налога УСН и патента на взносы ИП «за себя»

- Важно: патент и налог по УСН «доходы» за 2023 год можно уменьшать на 1% свыше 300 000 рублей за 2023 год. Уже официально!

- На сайте ФНС запустили калькулятор взносов ИП «за себя» на 2023 год. Также можно их посчитать для ИП-военных пенсионеров и ИП из новых территорий РФ

Здравствуйте, Дмитрий. Вопрос по теме. А Вы не знаете, можно ли, допустим, оплатить доп. взносы (1%) за 2023 год таким образом:

— часть от предполагаемой годовой суммы (конкретная сумма ведь станет известна только по окончанию года) — в 4-ом квартале 2023 г.;

— часть остатка — в 1-ом квартале 2024 г.;

— остаток — во 2-ом квартале 2024 г.?

Причём при каждом таком платеже уменьшать сумму налога УСН за соответствующий квартал.